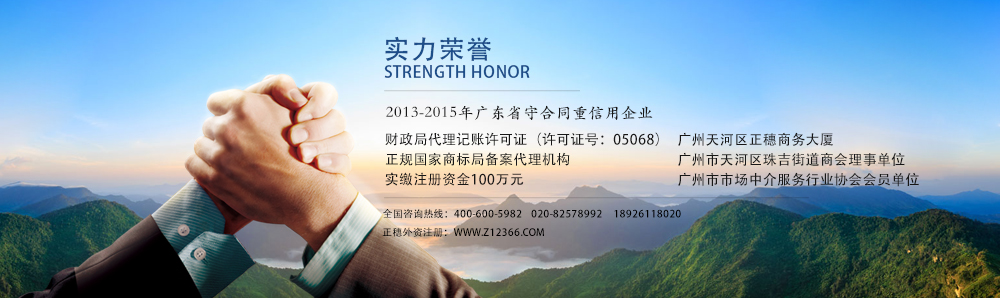

正穗外资注册网是 广州市正穗财税咨询有限公司旗下网站(注 册号:4401042017139)系2004年经广州市工商行政管理局核准成立,具有财政局核发的《代理记账许可证书》(代理记账许可证 号:05068),2013年度获得广东省工商行政管理局颁发的广东省守信用重合同信用企业,是广州市市场中介服务行业协会会员单位(穗市协第036 号),是广州市天河区珠吉街道商会理事单位。

2014年6月公司开展办公写字楼租赁业务,成立正穗商务大厦,致力于发展注册公司一站式服务(公司注册、股权变更、申请一般纳税人、税务报告、注册香 港海外公司、商标注册、网站建设、入驻天猫、京东等电子商城),全力打造正穗;品牌,为客户提供更优质的服务。公司创办至今十余的,成功为几千家企业办 理工商注册,并承接了广州地区近千家单位的代理记账、报税业务。

公司拥有一批高素质、经验丰富、训练有素的工商、财税顾问团队,多年来积累了强大的人脉网,具有解决企业筹备及经营各个阶段中遇到的各种疑难问题的能 力,公司本着高效、合法、诚信,因为专业所以卓越越的服务宗旨,着眼于与企业长期合作,共同发展,始终关注企业成长细节,致力于为客户提供更优质、更 高效、更满意的服务。致力于打造广州企业一站式服务平台。

联系方式:400-600-5982

联系地址:广州天河区车陂大岗路2号联合社区1B栋2楼整层

《外商投资企业和外国企业所得税法》及其实施细则规定,外商投资企业的外国投资者将从企业取得的利润直接再投资于该企业,增加注册资本,或者作为本投资开办其他外商投资企业,经营期不少于5年的,经投资者申请,税务机关批准,退还其再投资部分已缴纳所得税的40%税款。广州外资公司注册网了解到,外国投资者在中国境内直接再投资举办、扩建产品出口企业或者先进技术

企业,以及外国投资者将从海南经济特区内的企业获得的利润直接再投资海南经济特区内的基础设施建设项目和农业开发企业,可以全部退还其再投资部分已缴纳的企业所得税税款。再投资不满5年撤出的,应当缴回已退的税款。请问:

(1)什么是“直接再投资”?再投资退税的情形有哪些?

(2)再投资于“两类”

企业

如何确定期限?

(3)如何计算再投资退税款?

(4)再投资不满5年撤出,如何计算应缴回已退税款?

广州外资公司注册网了解到税后利润直接再投资的税务处理,涉及的问题很多,现一并解答如下:

(1)直接再投资是指外商投资

企业

的外国投资者将其从该

企业

取得的利润在提取前直接用于增加注册资本,或者在提取后直接用于投资举办其他外商投资

企业

。中外合资

企业

的合营者将分得的利润汇出国外,存入外国银行或用作贸易资金周转,其后再用于向中国的合资经营

企业

投资,不能按再投资退税规定办理。

第一,国税发[2001]086号文件规定,外商投资

企业

因关联

企业

交易税务审计而调增其税后利润,若外商投资

企业

的外国投资者将这部分利润用于中国境内直接再投资,不得享受再投资退税的优惠待遇。

第二,国税发[2002]090号文件规定:“直接用于投资举办其他外商投资

企业

”,包括直接用于再投资新办其他外商投资

企业

,且其再投资额构成新

企业

的注册资本,或者直接用于再投资增加已存在外商投资

企业

的注册资本。外国投资者将从外商投资

企业

取得的利润,再投资购买其他投资者在已存在的

企业

的股权,未增加该

企业

的注册资本和经营资金,不得享受再投资退税优惠。外商投资

企业

按照董事会的决议,将其依照有关规定从

企业

所得税税后利润提取的公积金(或者发展基金、储备基金)转作再投资,相应增加本

企业

注册资本。对增加本

企业

注册资本的再投资中属于外国投资者的部分,可以依照税法规定,给予外国投资者再投资退税。

第三,国税发[1997]071号文件规定,外国投资者将从

企业

分取的利润(股息)购买本

企业

股票(包括配股)或其他

企业

股票,不适用税法有关再投资退税的优惠规定。

第四,国税发[1993]009号文件规定,外国投资者将从外商投资

企业

取得的清算所得用于再投资,不得享受再投资退税的优惠。

(2)再投资退税的主体包括哪些情形?退税主体仅指外国投资者(包括外国

企业

和外籍个人),不包括中方

企业

。依据国税发[2002]第090号、国税函发[1995]第154号、财税字[1994]第083号文件规定,由外国投资者持有100%股份,而且专门从事投资业务的外商投资公司,将从外商投资

企业

分得的利润(股息)在中国境内直接再投资,可视同外国投资者,享受再投资退税优惠。

“外国投资者持有100%股份,而且专门从事投资业务的外商投资

企业

”,包括专门从事投资业务以及与投资业务相关业务的

企业

。与投资业务相关业务限于在营业执照限定的范围内,外商投资

企业

在其投资的集团所属公司内提供原材料采购、产品销售及售后服务、财务和技术支持等辅助性的专业服务;以及在其投资的集团所属公司内、外从事规定范围内的研发、咨询、培训和出口业务。

(3)如何计算再投资退税款?

退税额=再投资额÷(1-原实际适用的

企业

所得税税率与地方所得税税率之和)×原实际适用的

企业

所得税税率×退税率

注意下列问题:

第一,国税发[2002]第90号文件规定,外国投资者以源于外商投资

企业

一个年度的税后利润一次或多次直接再投资的,其计算退税的累计再投资额不得超过按下列公式计算的限额:

再投资额限额=(该税后利润所属年度外商投资

企业

的应纳税所得额-该年度外商投资

企业

实际缴纳的

企业

所得税税额)×该年度该外国投资者占外商投资

企业

的股权比例(或分配比例)

外国投资者以源于外商投资

企业

同一年度的全部税后利润再投资的,其再投资额低于上述限额的,按实际投资额计算退税;超过上述限额的,按限额计算退税,超过部分不得计算退税。

第二,国税函发[1996]113号文件规定,外商投资

企业

的外国投资者再投资举办产品出口

企业

或先进技术

企业

,应在再投资资金实际投入之日起一年内,持审核确认部门出具的被投资

企业

为产品出口

企业

或先进技术

企业

的证明等资料,到当地税务机关办理退还再投资部分已缴纳的全部

企业

所得税税款。如果被投资

企业

在规定的办理再投资退税期限内,因各种原因而尚未得到有关部门确认为产品出口

企业

或先进技术

企业

的,税务机关应按40%的退税比例办理退税。被投资

企业

在开始生产、经营之日起或再投资资金投入使用后3年内,经考核达到产品出口

企业

标准时,或者在开始生产、经营之日起或再投资资金投入使用后的第一年内,经考核确认为先进技术

企业

时,可再退60%。国税发[1993]009号文件规定,如果外国投资者再投资举办或扩建先进技术

企业

,在

企业

开始生产、经营或资金投入后3年内,经考核不合格被撤销先进技术

企业

称号的,应当缴回已退税款的60%。

第三,国税发[1993]009号文件规定,外国投资者在申请再投资退税时,应提供能够确认其用于再投资利润所属年度的证明。凡不能提供证明的,税务机关可就外国投资者再投资前的

企业

账面应付股利或未分配利润中属于外国投资者应取得的部分,从最早年度依次往以后年度推算再投资利润的所属年度,并据以计算应退还的

企业

所得税税款。

第四,国税发[2002]090号文件规定,外国投资者以外币资产用于再投资的,应当以接受再投资

企业

实际收到该投资额之日国家公布的外汇牌价折算为人民币,作为计算再投资退税的再投资额。

(4)如何理解“再投资经营期不满5年”?

第一,国税发[1993]009号文件规定,“经营期”应按下列原则计算:外商投资

企业

的外国投资者将从

企业

取得的利润直接再投资于本

企业

或已开始生产、经营(包括试生产、试营业)的其他外商投资

企业

的,应从再投资资金实际投入之日起计算;再投资开办新的外商投资

企业

的,应从新办

企业

开始生产、经营(包括试生产、试营业)之日起计算。

第二,国税发[2000]049号文件规定,在以合理经营为目的进行的公司集团重组中,外国投资者(包括由外国投资者持有100%股份并专门从事投资业务的外商投资企业)在依照有关规定享受再投资退税优惠后,将该项再投资转让给与其有直接拥有或者间接拥有或被同一人拥有100%股权关系的公司,广州外资公司注册网认为可不认定其撤回该项再投资,因而不予追回该项再投资实际已获得的退税款。除上述情况外,外国投资者以转让股权等方式撤回该项再投资的,均应缴回就该部分再投资实际已获得的退税款。

据广州外资公司注册网了解到,在中国境内设立的中外合资经营企业、中外合作...

据广州外资公司注册网了解到,股权变更是企业的重大事项,尤其外商投资企...

据广州外资公司注册网了解到外商投资股权变更的手续,外商投资企业股...

广州外商投资企业股权转让的批准与变更登记需要审批多久??有代办的吗?...

据广州外资公司注册网了解到,在2001年新修订的《中外合资经营企业实施条例...

专注项目服务年数

专业顾问一对一

企业客户服务经验

孵化器创业基地

联系我们:

020-82578851

400-600-5982

邮箱:zhengsui888@163.com

粤ICP备08117919号Copyright © 2004-2023 正穗外资公司注册网

技术支持:广州正穗软件科技有限公司