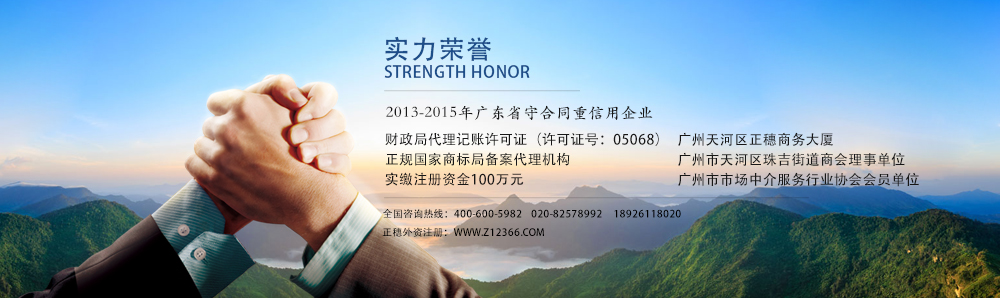

正穗外资注册网是 广州市正穗财税咨询有限公司旗下网站(注 册号:4401042017139)系2004年经广州市工商行政管理局核准成立,具有财政局核发的《代理记账许可证书》(代理记账许可证 号:05068),2013年度获得广东省工商行政管理局颁发的广东省守信用重合同信用企业,是广州市市场中介服务行业协会会员单位(穗市协第036 号),是广州市天河区珠吉街道商会理事单位。

2014年6月公司开展办公写字楼租赁业务,成立正穗商务大厦,致力于发展注册公司一站式服务(公司注册、股权变更、申请一般纳税人、税务报告、注册香 港海外公司、商标注册、网站建设、入驻天猫、京东等电子商城),全力打造正穗;品牌,为客户提供更优质的服务。公司创办至今十余的,成功为几千家企业办 理工商注册,并承接了广州地区近千家单位的代理记账、报税业务。

公司拥有一批高素质、经验丰富、训练有素的工商、财税顾问团队,多年来积累了强大的人脉网,具有解决企业筹备及经营各个阶段中遇到的各种疑难问题的能 力,公司本着高效、合法、诚信,因为专业所以卓越越的服务宗旨,着眼于与企业长期合作,共同发展,始终关注企业成长细节,致力于为客户提供更优质、更 高效、更满意的服务。致力于打造广州企业一站式服务平台。

联系方式:400-600-5982

联系地址:广州天河区车陂大岗路2号联合社区1B栋2楼整层

问:内外资企业税率统一会影响吸引外资吗?

答:我们广州外资公司注册网关于这个问题整理了一套资料,供大家参考。

从12月1日开始,我国对境内的外商投资企业、外国企业

及外籍个人征收城市维护建设税和教育费附加,这标志着改革开放以来在华外资企业一直享有的税收 “超国民待遇”宣告结束。这项政策调整也被民间称作 “内外并轨”。有人担心,“内外并轨”会影响外商投资热情。这样的担心成立吗?这一调整背后意味着我国吸引

外资的方式正在发生哪些变化?

首先,必须了解影响当今国际经济活动中国际直接投资区位选择的基本要素;其次,要了解今日中国需要怎样的外来投资。只有这样,我们才能够对“终结”外商投资

企业

税收优惠政策作出合理的评价。

影响国际直接投资区位选择的因素很多,既包括禀赋类因素,也包括非禀赋类因素。根据现有理论研究成果,我们发现在这些影响因素中,劳动力成本、市场潜力、人力资本供应对外商对华投资影响较为显著,而政策优惠措施虽具有正面影响但显著性不高。再进行深入分析则可以发现,在我国不仅原有吸引外商投资的因素仍然存在,而且新的因素也伴随着我国经济的持续增长而不断强化。这主要体现在以下几个方面:

首先,丰富廉价的劳动力供给是我国早期引进

外资

的重要因素,并且在未来一段时间内仍然存在。一方面,保守估计我国仍有2亿多潜在剩余劳动力。另一方面,截止到2008年底,以美元计算,我国制造业每小时人均劳动报酬不足2美元。这一成本虽然比菲律宾的1.68美元略高一点,但比欧盟11国中报酬最低的匈牙利要低7个多美元,更不要说与美国、德国、日本等发达经济体相比了。因此,我国劳动力供给的禀赋优势在未来一段时间内仍然存在。

其次,我国国内市场潜力逐步释放,并逐步演变为我国吸引外商投资的核心因素。2000年,我国全国消费支出6.2万亿元,到2008年该指标上升为14.9万亿元,市场规模相应地扩大了1.4倍。另外,伴随着我国经济发展模式向内需拉动为主的方向转变,以及居民收入的增加,国内市场规模必将加速扩张。面对一个支付能力持续提升的13亿人口的市场,富有竞争优势的外资企业

也应该不会放弃在华的商业机会。

再次,人力资本供应成为我国吸引外商投资的重要因素。一方面,我国已经积累了大量的熟练工人、技术人员和

企业

经营管理者。另一方面,伴随着人力资本供应条件的改善,我国工业生产领域的劳动生产力水平也迅速提升,规模以上企业

单位劳动创造的价值也由2005年的3.6万元上升到2008年的5.74万元。这种有利于外资

价值实现的行为因素的不断强化,将会成为我国吸引外商直接投资的新的重要因素。

最后,税收政策调整对外商投资行为的影响,不仅要看加征“两税”所产生的实际税负,还要看它所造成的与竞争对手之间的税负差别。我国内外资企业

合并后的所得税统一为25%,而根据经济合作与发展组织(OECD)、荷兰财政文献局所提供的数据,世界上159个国家和地区的平均企业所得税税率为28.64%,其中,高于25%的有116个国家。此外,开征“两税”的目的是消除外资企业

原先拥有的相对于国内企业的税赋优势,真正回归到“国民待遇”行列,而并非增加其额外的负担。

从影响外商直接投资的市场环境看,此次金融危机后我国国内经济迅速恢复与稳定增长,以及市场经济体制和法律建设的日趋完善等软环境因素,对促进外商直接投资所具有的积极作用也不容忽视。据美国、欧盟和日本等国在华商会的调查显示,美欧日企业对在我国投资普遍抱有较强的信心。世界银行的一份报告也显示,我国在法律效力指数、程序便利性和司法援助范围等三项商业争端仲裁指标方面,要明显优于亚太和全球的平均水平。由此可见,加征“两税”对我国整体引进外商直接投资的影响是极为有限的。

值得注意的是,探讨“内外并轨”对外商投资影响时,不能只关注外商投资数量总量的变化,还必须更多地考虑投资结构与国内经济发展战略之间的协调性问题。“从外需转向内需、从高碳转向低碳、从强国转向富民”是我国经济社会发展的重要方向,也是“十二五”期间将要面对的重大历史任务。统一内外资企业

税收政策,仅仅取消了以投资来源所界定的税收优惠,而行业税收优惠仍然存在。这种税收优惠结构的调整,不仅有利于内外资企业市场竞争环境的平等,同时也能够更好地服务于我国产业结构的优化与调整。总的来说,此轮“内外并轨”的总体影响是微乎其微的,但在结构上将会对外来投资产生较大的影响。

这样的变化其实反映了国家对外资的态度变化,即由以往注重引进外资规模向注重外资质量方向转变,由注重外资在国民经济发展中的总量效应向结构效应转变。

总之,影响外商投资的因素很多,税收优惠仅仅是其中一个并非十分重要的因素。要实现我国引进外资在结构优化基础上的良性发展,除完善税收制度外,还必须大力强化人力资本和国内市场规模因素,把吸引外资的重点由以往的廉价要素和低质量的环境要求转向市场和人才。只有这样,才能更好地实现引进外资与科学发展的对接。

专注项目服务年数

专业顾问一对一

企业客户服务经验

孵化器创业基地

联系我们:

020-82578851

400-600-5982

邮箱:zhengsui888@163.com

粤ICP备08117919号Copyright © 2004-2023 正穗外资公司注册网

技术支持:广州正穗软件科技有限公司