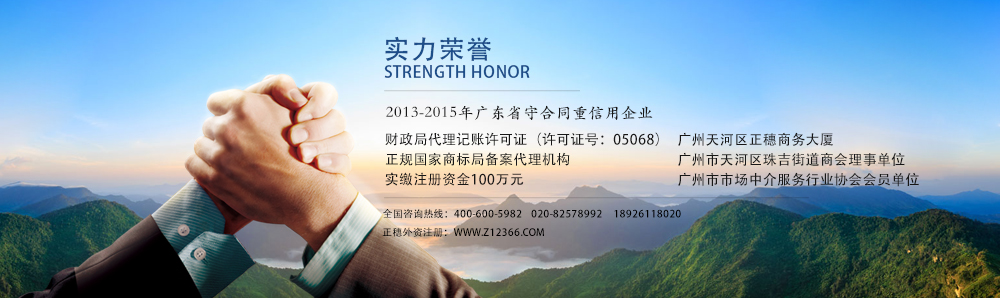

正穗外资注册网是 广州市正穗财税咨询有限公司旗下网站(注 册号:4401042017139)系2004年经广州市工商行政管理局核准成立,具有财政局核发的《代理记账许可证书》(代理记账许可证 号:05068),2013年度获得广东省工商行政管理局颁发的广东省守信用重合同信用企业,是广州市市场中介服务行业协会会员单位(穗市协第036 号),是广州市天河区珠吉街道商会理事单位。

2014年6月公司开展办公写字楼租赁业务,成立正穗商务大厦,致力于发展注册公司一站式服务(公司注册、股权变更、申请一般纳税人、税务报告、注册香 港海外公司、商标注册、网站建设、入驻天猫、京东等电子商城),全力打造正穗;品牌,为客户提供更优质的服务。公司创办至今十余的,成功为几千家企业办 理工商注册,并承接了广州地区近千家单位的代理记账、报税业务。

公司拥有一批高素质、经验丰富、训练有素的工商、财税顾问团队,多年来积累了强大的人脉网,具有解决企业筹备及经营各个阶段中遇到的各种疑难问题的能 力,公司本着高效、合法、诚信,因为专业所以卓越越的服务宗旨,着眼于与企业长期合作,共同发展,始终关注企业成长细节,致力于为客户提供更优质、更 高效、更满意的服务。致力于打造广州企业一站式服务平台。

联系方式:400-600-5982

联系地址:广州天河区车陂大岗路2号联合社区1B栋2楼整层

我们广州外资公司注册网整理了一套关于外资公司城建税及附加的纳税事项,供大家参考。国务院发布了《关于统一内外资企业和个人城市维护建设税和教育费附加制度的通知》(国发[2010]35号),明确将从2010年12月1日起对外资企业

开征城建税及教育费附加。财政部、国家税务总局11月4日发布了《财政部、国家税务总局关于对外资企业征收城市维护建设税和教育费附加有关问题的通知》(财税[2010]103号)一文,进一步明确:

对外资企业2010年12月1日(含)之后发生纳税义务的增值税、消费税、营业税(以下简称“三税”)征收城市维护建设税和教育费附加;对外资2010年12月1日之前发生纳税义务的“三税”,不征收城市维护建设税和教育费附加。

上述政策有利于为进一步统一税制、公平税负,创造平等竞争的外部环境,值得相关纳税人关注。

1、纳税主体国发[2010]35号和财税[2010]103号均规定了此次须征收征收城市维护建设税和教育费附加的纳税主体,包括外商投资企业、外国企业及外籍个人,而外商投资企业又包括中外合资经营企业、中外合作经营企业和外资企业。

2、纳税义务时间财税[2010]103号规定,对外资企业2010年12月1日(含)之后发生纳税义务的增值税、消费税、营业税(以下简称“三税”)征收城市维护建设税和教育费附加。也就是12月份当月发生了增值税、消费税和营业税就应该作为计税依据计提缴纳城建税和教育税附加。相关纳税人在2011年1月份申报12月应纳营业税、增值税、消费税时,按规定税率及费率申报城市维护建设税和教育费附加。

3、计税依据

城建税和教育费附加以纳税人实际缴纳增值税、消费税、营业税的税款为计税依据。但纳税人违反“三税”有关税法儿加收的滞纳金,是税务机关对纳税人违法行为的制裁,不能作为城建税的计税依据,但纳税人在被查补“三税”和被处以罚款时,应同时对其偷漏的城建税进行补税、征收滞纳金和罚款。

4、有关减免规定

城市维护建设税和教育费附加由于是以纳税人实际缴纳的增值税、消费税、营业城市维护建设税为计税依据,并随同增值税、消费税、营业税征收,因此减免增值税、消费税、营业税也就意味着减免城市维护建设税和教育费附加,所以城市维护建设税和教育费附加一般不能单独减免。但是如果纳税人确有困难需要单独减免的,可以由省级人民政府酌情给予减税或者免税照顾。

还需特别注意:海关对进口产品代征的流转税,免征城建税和教育费附加;出口产品退还增值税、消费税的,不退还已纳的城建税和教育费附加:“三税”先征后返、先征后退、即征即退的,不退还城建税。

专注项目服务年数

专业顾问一对一

企业客户服务经验

孵化器创业基地

联系我们:

020-82578851

400-600-5982

邮箱:zhengsui888@163.com

粤ICP备08117919号Copyright © 2004-2023 正穗外资公司注册网

技术支持:广州正穗软件科技有限公司