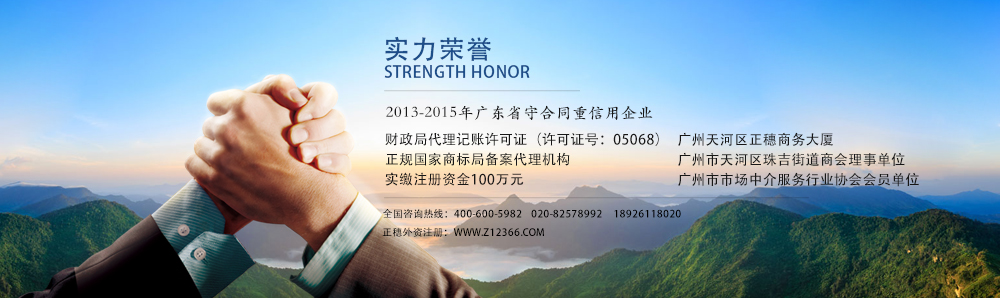

正穗外资注册网是 广州市正穗财税咨询有限公司旗下网站(注 册号:4401042017139)系2004年经广州市工商行政管理局核准成立,具有财政局核发的《代理记账许可证书》(代理记账许可证 号:05068),2013年度获得广东省工商行政管理局颁发的广东省守信用重合同信用企业,是广州市市场中介服务行业协会会员单位(穗市协第036 号),是广州市天河区珠吉街道商会理事单位。

2014年6月公司开展办公写字楼租赁业务,成立正穗商务大厦,致力于发展注册公司一站式服务(公司注册、股权变更、申请一般纳税人、税务报告、注册香 港海外公司、商标注册、网站建设、入驻天猫、京东等电子商城),全力打造正穗;品牌,为客户提供更优质的服务。公司创办至今十余的,成功为几千家企业办 理工商注册,并承接了广州地区近千家单位的代理记账、报税业务。

公司拥有一批高素质、经验丰富、训练有素的工商、财税顾问团队,多年来积累了强大的人脉网,具有解决企业筹备及经营各个阶段中遇到的各种疑难问题的能 力,公司本着高效、合法、诚信,因为专业所以卓越越的服务宗旨,着眼于与企业长期合作,共同发展,始终关注企业成长细节,致力于为客户提供更优质、更 高效、更满意的服务。致力于打造广州企业一站式服务平台。

联系方式:400-600-5982

联系地址:广州天河区车陂大岗路2号联合社区1B栋2楼整层

据广州外资公司注册网了解到,一个案例:原告北京某机械公司与被告美国某电脑公司在北京签订了一份合营企业合同。

审理结果法院受理本案后,经多次调解,原、被告双方最终达成如下协议。

原告允许被告转让出资给另一家美国公司,但被告应保证该美国公司能提供专有技术,确保企业产品质量,并且货币及技术出资总额仍为1,200万美元,被告对其承诺提供银行担保。

案情评析本案是一起中外合资经营企业纠纷案件,其中亦涉及涉外技术转让问题,即对外国合营者的技术出资应如何审查和作价。

本案的其他相关法律问题还有外国合营者转让出资的问题。

下文将重点分析外商投资企业中外国投资者的技术出资问题。

允许外国投资者以工业产权和专有技术出资是许多发展中国家引进国外先进技术的主要途径之一。

我国《中外合资经营企业法》(以下简称《合资企业法》)第5条规定。

“合营企业各方可以现金、实物、工业产权等进行投资。

”《中外合作经营企业法》(以下简称《合作企业法》)第8条也规定。

“中外合作者的投资或者提供的合作条件可以是现金、实物、土地使用权、工业产权、非专利技术和其他财产权利。

”外资企业的出资方式则在《〈外资企业法〉实施细则》中加以规定。

“外国投资者可以用可自由兑换的外币出资,也可以用机器设备、工业产权、专有技术等作价出资。

”由此可见,工业产权和专有技术是一种重要的出资方式。

虽然在技术出资的情况下外国投资者与其投资的、具有中国法人资格的外商投资企业没有签订专门的技术转让合同,但实际上外国投资者通过技术出资的方式就将技术转让给了具有中国法人资格的外商投资企业。

在接受外国投资者的工业产权和专有技术出资时,通常应注意技术出资的条件和作价问题。

首先,作为外国投资者出资的技术必须符合一定的条件。《合营企业法》第5条规定。

“外国合营者作为投资的技术和设备,必须确实是适合我国需要的先进技术和设备。

如果有意以落后的技术和设备进行欺骗,造成损失的,应赔偿损失。

”该法《实施条例》则对这一原则性要求作了更为详细的规定。

“作为外国合营者出资的工业产权或专有技术,必须符合下列条件之一。

(一)能生产中国急需的新产品或出口适销产品的。

(二)能显著改进现有产品的性能、质量,提高生产效率的。

(三)能显著节约原材料、燃料、动力的。

”《合作企业法》及其《实施细则》中虽未就这一方面作出具体规定,但对外国合作者的技术出资应参照《合营

企业法》及其《实施条例》的规定加以要求。

而外商独资企业外国投资者的技术投资则必须符合两个条件。

(一)外国投资者自己所有的。

(二)能生产中国急需的新产品或者出口适销产品的。

可见,对外商独资企业外国投资者技术出资的要求比对中外合资经营企业中外国投资者技术出资的要求略为严格。

其次,外国投资者作为出资的工业产权和专有技术如何作价,这是一个很容易发生争议的问题。

确定某一技术的价格较为困难,一般而言,在确定技术出资价格时,应考虑的因素包括技术的有效价值、技术的来源、技术的水平、市场的大小等。

由于确定技术价格具有相当的困难,投资各方应该在合同中对如何作价即作价的依据和方法加以规定。

《〈合营企业法〉实施条例》第25条规定了作价的一般原则。

“以建筑物、厂房、机器设备或其他物料、工业产权、专有技术作为出资的,其作价由合营各方按照公平合理的原则协商确定,或聘请合营各方同意的第三者评定。

”《外资企业法》的规定有所不同,只规定作价应与国际上通常的作价原则相一致,并对技术出资作价金额在外商独资

企业注册资本中所占比例规定了20%的最高限额。

由于外商投资的有限责任公司亦适用我国《公司法》,根据该法第4条有限责任公司形式的中外合资、合作经营

企业中,技术出资的作价同样要受到上述限制。

此外,外国合营者以工业产权或专有技术作为出资,应提供该工业产权或专有技术的有关详细资料,包括所有权证书的复制件、有效状况及其技术特性、实用价值、作价的计算根据、与中国合营者签订的作价协议等有关文件,作为合营合同的附件并报审批机构批准(《〈合营企业法〉实施条例》第29条、第30条)。

根据以上规定可以看出,本案中关于技术出资的作法,很多地方都不符合法律规定,如对外国投资者应提交的相关资料未作要求。

本应由中外合营双方共同协商确定或聘请双方同意的第三方评定外方技术的价格,却由外国投资者单方作价。

外国投资者最终交付的是即将淘汰的落后技术,达不到我国法律规定的标准。

实际上,如果严格遵照上述各项法律规定,本可以防止这些漏洞,防止外方对技术作价过高,以落后技术冒充先进技术。

至于外国投资者转让出资的问题,我国法律也有明确规定。

《合营企业法》第4条第4款规定。

“合营者的注册资本如果转让必须经合营各方同意。

”该法《实施条例》第23条又规定,合营一方转让出资须经合营他方同意,并经审批机构批准。

违反这一要求的,其转让无效。

本案中,被告私自将注册资本转让给他人,没有征得原告同意,更未经审批机构批准,故其转让行为根本无效。

被告在私自转让其出资时又私自减少出资,这更是不能允许的。

此外,合营双方仅在合同中规定了出资期限,而未对不能如期缴清出资者应付的责任作出进一步规定。

《〈合营企业法〉实施条例》第31条规定,合营各方逾期未缴或未缴清各自的出资的,“应按合同规定支付迟延利息或赔偿损失”。

中方合营者应在合同中订入相应条款,在外方合营者不按期缴纳出资时,要求赔偿才有据可依。

另外,值得指出的是,被告总资产仅250万美元,却承诺投资1200万美元,而且也并没有通过合法渠道来筹措不足部分资金,却企图通过私自向第三方转让合同义务的作法来过关,被告还以即将淘汰的陈旧技术作为出资,这些都显示出被告在主观上存在欺诈的故意。

从另一方面来看,这也再一次说明,中方合营者在与外方合营时,应尽量小心谨慎,仔细审查合同条款,在合同中明确规定外方技术出资的作价方法、对技术先进性的要求、检验标准、投资者逾期出资的违约责任等内容,作到符合相关法律规定,避免各种漏洞。

专注项目服务年数

专业顾问一对一

企业客户服务经验

孵化器创业基地

联系我们:

020-82578851

400-600-5982

邮箱:zhengsui888@163.com

粤ICP备08117919号Copyright © 2004-2023 正穗外资公司注册网

技术支持:广州正穗软件科技有限公司