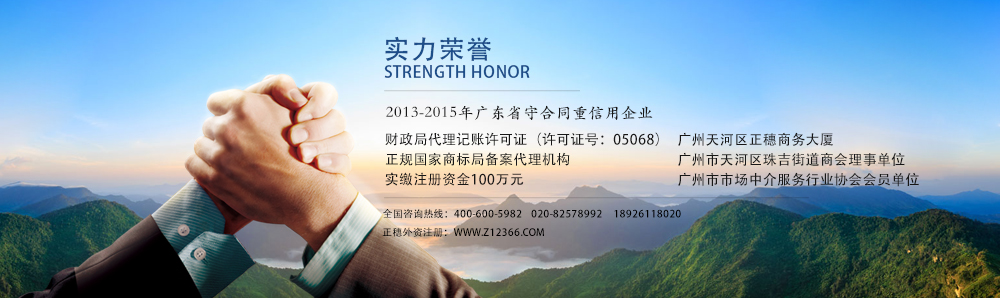

正穗外资注册网是 广州市正穗财税咨询有限公司旗下网站(注 册号:4401042017139)系2004年经广州市工商行政管理局核准成立,具有财政局核发的《代理记账许可证书》(代理记账许可证 号:05068),2013年度获得广东省工商行政管理局颁发的广东省守信用重合同信用企业,是广州市市场中介服务行业协会会员单位(穗市协第036 号),是广州市天河区珠吉街道商会理事单位。

2014年6月公司开展办公写字楼租赁业务,成立正穗商务大厦,致力于发展注册公司一站式服务(公司注册、股权变更、申请一般纳税人、税务报告、注册香 港海外公司、商标注册、网站建设、入驻天猫、京东等电子商城),全力打造正穗;品牌,为客户提供更优质的服务。公司创办至今十余的,成功为几千家企业办 理工商注册,并承接了广州地区近千家单位的代理记账、报税业务。

公司拥有一批高素质、经验丰富、训练有素的工商、财税顾问团队,多年来积累了强大的人脉网,具有解决企业筹备及经营各个阶段中遇到的各种疑难问题的能 力,公司本着高效、合法、诚信,因为专业所以卓越越的服务宗旨,着眼于与企业长期合作,共同发展,始终关注企业成长细节,致力于为客户提供更优质、更 高效、更满意的服务。致力于打造广州企业一站式服务平台。

联系方式:400-600-5982

联系地址:广州天河区车陂大岗路2号联合社区1B栋2楼整层

广州外资公司需知的不作进项税转出有下面几项:

境外供应商退还或返还资金不作进项税转出

纳税人进口货物报关后,境外供货商向国内进口方退还或返还的资金,或广州外资注册公司进口货物向境外实际支付的货款低于进口报关价格的差额,是否应当作进项税额转出?《国家税务总局关于纳税人进口货物增值税进项税额抵扣有关问题的通知》(国税函[2007]350号)规定,纳税人从海关取得的完税凭证上注明的增值税额准予从销项税额中抵扣。因此,纳税人进口货物取得的合法海关完税凭证,是计算增值税进项税额的唯一依据,其价格差额部分以及从境外供应商取得的退还或返还的资金,不作进项税额转出处理。

购货方退货开具红字专用发票不作进项税转出

增值税一般纳税人开具增值税专用发票后,广州外资注册公司发生销货退回、销售折让以及开票有误等情况需要开具红字专用发票的,应视情况按以下规定办理:因专用发票抵扣联、发票联均无法认证的,由购买方填报“开具红字增值税专用发票申请单”,并在申请单上填写具体原因以及相对应蓝字专用发票的信息,主管税务机关审核后出具“开具红字增值税专用发票通知单”,购买方不作进项税额转出处理。

自然灾害损失不需作进项税转出

自然灾害损失是否要作进项税额转出,关键要看是否属于非正常损失。《增值税暂行条例》第十条规定,非正常损失的购进货物及相关的应税劳务不得从销项税额中抵扣。非正常损失的在产品、产成品所耗用的购进货物或者应税劳务不得从销项税额中抵扣。《增值税暂行条例实施细则》第二十四条规定,非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。这其中不包括自然灾害损失。因此自然灾害损失不需作进项税额转出,比如洪灾损失不属于管理不善造成的损失,广州外资注册公司不需作进项税转出。

农村电网维护费不作进项税转出

《关于供电企业收取的免税农村电网维护费有关增值税问题的通知》(国税函[2005]778号)规定,对供电企业收取的免征增值税的农村电网维护费,不应分摊转出外购电力产品所支付的进项税额。《国家税务总局关于农村体制改革中农村电网维护费征免增值税问题的批复》(国税函[2002]421号)第三条,关于“供电企业应按规定计算农村电网维护费应分担的不得抵扣的进项税额,广州外资注册公司已计提进项税额的要作进项税额转出处理”的规定同时废止。也就是说,对免征增值税的农村电网维护费的免税项目,不作进项税额转出处理。

交通意外货物毁损不需进项税转出

比如,某企业买进一批货物,在运输途中发生交通意外,货物全部毁损。根据《增值税暂行条例》第十条第二项规定,非正常损失的购进货物及其相关的应税劳务的进项税额不得从销项税额中抵扣。非正常损失是指因管理不善造成被盗、丢失、霉烂变质的损失。因此,广州外资注册公司企业发生的交通意外导致的损失不属于非正常损失,不需要进行进项税额转出。

专注项目服务年数

专业顾问一对一

企业客户服务经验

孵化器创业基地

联系我们:

020-82578851

400-600-5982

邮箱:zhengsui888@163.com

粤ICP备08117919号Copyright © 2004-2023 正穗外资公司注册网

技术支持:广州正穗软件科技有限公司